【3月8日 米国株式市場】

ダウ 32,798 ‐0.18%

S&P500 3,992 +0.14%

ナスダック 11,576 +0.40%

米主要株価指数はまちまち。S&P500は小幅に反発して終えました。

市場はパウエル議長の議会証言や経済指標の発表を消化しつつ、

10日金曜日の雇用統計やFOMCに備えています。

ラッセル2000は1,879。+0.04%とほぼ横ばい。

VXUS(全世界株式除く米)は+0.46%と上昇しました。

米10年債利回りは3.980%。+0.005とほぼ横ばい。

VIX指数は19.11。‐0.48と低下しました。

日中は上下する場面もありましたが、前日に比べ、全体的に小幅な動きで終えました。

【為替・コモディティー】

ドル円 137.24 +0.07%

NY原油 76.52 ‐1.37%

NY金 1,811 ‐0.13%

ドル円は137円台前半。

原油は利上げの懸念から続落しました。

ビットコインは22,070ドル。‐0.56%と下落しました。

【S&P500マップ】

【セクター】

不動産 +1.31%

情報技術 +0.84%

公益 +0.77%

素材 +0.47%

資本財 +0.23%

通信 +0.19%

生活必需品 +0.12%

一般消費財 ‐0.26%

金融 ‐0.41%

ヘルスケア ‐0.56%

エネルギー ‐1.03%

全11セクター中7セクターが上昇。

昨日大きく下げた不動産が反発。

情報技術や公益が上昇する一方、原油価格の下落を受けエネルギーが下げました。

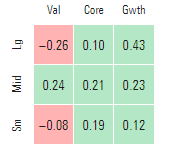

【スタイルボックス】

大型バリューと小型バリューがやや下落。

その他は上昇も、全体的に小幅な動きとなりました。

【個別株】

〇テスラ<TSLA>‐3.04%

2023年型のモデルYで走行中にハンドルが外れる事象があり、当局の調査を受けていることがわかりました。

〇オキシデンタル・ペトロリアム<OXY>+2.14%

エネルギーセクター全体が下げる中、OXYが上昇。バフェット氏率いるバークシャー・ハサウェイが3~7日に約580万株を追加取得したことが明らかとなりました。

【労働市場は堅調】

〇2月米国 ADP雇用統計

結果24.2万人 予想20.0万人 前回10.6万人

〇1月の雇用動態調査(JOLTS)

求人件数1080万件 予想1050万件 前月1120万件

求人件数は約41万減も予想ほど減少せず、求人率も12月の6.8%から6.5%に低下したものの、依然として高い水準にあることがわかりました。

採用件数は12月の630万人から640万人に増加。レイオフ・解雇件数は24.1万件増の170万人。レイオフ件数はコロナ前の平均値190万人に近づきました。

労働市場は緩みつつあるとはいえ未だ堅調な水準で、 ADP雇用統計 JOLTSともに予想より力強い雇用を示唆する内容となりました。

3月21~22日のFOMCに向けて、目先では、10日、金曜日の米雇用統計が注目されていますが、これら経済指標やパウエル議長の発言もあり、前回ほどではないものの、引き続き力強い雇用を示すのではと市場は予想しています。

昨日に引き続き、今日は下院でパウエル議長が議会証言を行いました。内容はぼは前日と似た感じとなりました。

〇ターミナルレート(最終到達点)は予想を上回る公算大きい

〇利上げペースについて何も決定していない

〇非常に堅調な雇用統計とインフレ指標は同じ方向にある

〇金融政策効果発現にはタイムラグがあると認識、金利上昇のペースを縮小しているのはタイムラグの影響をよりよく確認するため

〇バランスシート縮小、順調に進んでいる

【ベージュブック】

FRBは地区連銀経済報告(ベージュブック)で、2023年初に全体的な経済活動はわずかに増加したとの判断を示しました。

また、インフレ圧力は引き続き広範囲に及んでいるものの、多くの地区で緩やかになったと報告しています。

労働市場の状況は引き続き安定しており、賃金は全般的に緩やかなペースで上昇し、今後も一層緩やかな上昇が続く見通しとのこと。

【まとめ】

S&P500やナスダックは、日中は上下する場面もありましたが、終わってみれば小幅にプラスで終えました。

市場はパウエル議長の議会証言や経済指標を消化しつつ、FOMCでの利上げやそれまでに発表される重要な経済指標の発表に備えています。

また、それらを頼りに、今後のFRBの政策、利上げの最終地点とそれをいつまで維持するかを予想しようと試みています。

短期金融市場では、FOMCでの0.50%ポイントの利上げの確率の予想が78%まで引き上げています。また、ターミナルレート(最終到達点)についても5.50-5.75%を想定した動きが見られている状況です。

根強いインフレや強い労働市場、パウエル議長の発言などによって、昨年10月から今年1月頃まで見られたウォール街の楽観的な空気がようやく消えてきました。

少し前にNasdaqの重い動きから、一部でNasdaqの奇跡の復活を願う声もありましたが、個人的には普通の一般的な個人投資家の資産形成に奇跡は必要ないと考えています。

普通の人が普通に、正しい知識の元、当たり前の努力を続ければ、ある程度の資産、少なくとも老後困らないくらいの資産を築くことは多くの場合可能だと思います。

もう大人なのですから、ひな鳥のようにピーチクパーチク騒ぎ立てるだけ騒ぎ立てて、餌をもらえることを期待し、待つだけの生活は卒業しましょう。

奇跡を願い、救いを求める時間があるのであれば、それ分収入を増やしたり、支出を減らす努力をすることが大切だと私は思いますし、

奇跡ではなく常識、当たり前の投資や資産形成を続ける事が大切だと思います。

あと、個人的には奇跡に頼らなくても、Nasdaqはいつかは復活すると思います。

いつもありがとうございます。

もしよかったら、応援クリックよろしくお願いします。

にほんブログ村

ダウ 32,798 ‐0.18%

S&P500 3,992 +0.14%

ナスダック 11,576 +0.40%

米主要株価指数はまちまち。S&P500は小幅に反発して終えました。

市場はパウエル議長の議会証言や経済指標の発表を消化しつつ、

10日金曜日の雇用統計やFOMCに備えています。

ラッセル2000は1,879。+0.04%とほぼ横ばい。

VXUS(全世界株式除く米)は+0.46%と上昇しました。

米10年債利回りは3.980%。+0.005とほぼ横ばい。

VIX指数は19.11。‐0.48と低下しました。

日中は上下する場面もありましたが、前日に比べ、全体的に小幅な動きで終えました。

【為替・コモディティー】

ドル円 137.24 +0.07%

NY原油 76.52 ‐1.37%

NY金 1,811 ‐0.13%

ドル円は137円台前半。

原油は利上げの懸念から続落しました。

ビットコインは22,070ドル。‐0.56%と下落しました。

【S&P500マップ】

【セクター】

不動産 +1.31%

情報技術 +0.84%

公益 +0.77%

素材 +0.47%

資本財 +0.23%

通信 +0.19%

生活必需品 +0.12%

一般消費財 ‐0.26%

金融 ‐0.41%

ヘルスケア ‐0.56%

エネルギー ‐1.03%

全11セクター中7セクターが上昇。

昨日大きく下げた不動産が反発。

情報技術や公益が上昇する一方、原油価格の下落を受けエネルギーが下げました。

【スタイルボックス】

大型バリューと小型バリューがやや下落。

その他は上昇も、全体的に小幅な動きとなりました。

【個別株】

〇テスラ<TSLA>‐3.04%

2023年型のモデルYで走行中にハンドルが外れる事象があり、当局の調査を受けていることがわかりました。

〇オキシデンタル・ペトロリアム<OXY>+2.14%

エネルギーセクター全体が下げる中、OXYが上昇。バフェット氏率いるバークシャー・ハサウェイが3~7日に約580万株を追加取得したことが明らかとなりました。

【労働市場は堅調】

〇2月米国 ADP雇用統計

結果24.2万人 予想20.0万人 前回10.6万人

〇1月の雇用動態調査(JOLTS)

求人件数1080万件 予想1050万件 前月1120万件

求人件数は約41万減も予想ほど減少せず、求人率も12月の6.8%から6.5%に低下したものの、依然として高い水準にあることがわかりました。

採用件数は12月の630万人から640万人に増加。レイオフ・解雇件数は24.1万件増の170万人。レイオフ件数はコロナ前の平均値190万人に近づきました。

業種別に見ると、利上げの影響を強く受ける建設業の求人数は過去最多となる24万件の減少を記録。宿泊・飲食サービス業は20.4万減、金融・保険業は10万件減。

3月21~22日のFOMCに向けて、目先では、10日、金曜日の米雇用統計が注目されていますが、これら経済指標やパウエル議長の発言もあり、前回ほどではないものの、引き続き力強い雇用を示すのではと市場は予想しています。

【パウエル議長の議会証言】

昨日に引き続き、今日は下院でパウエル議長が議会証言を行いました。内容はぼは前日と似た感じとなりました。

〇3月会合前に重要なデータの発表がある

〇ターミナルレート(最終到達点)は予想を上回る公算大きい

〇利上げペースについて何も決定していない

〇非常に堅調な雇用統計とインフレ指標は同じ方向にある

〇議会による債務上限引き上げが唯一の策、苦境から抜け出す策は存在しない。債務不履行となれば、FRBが経済を守ることができると誰も想定すべきでない

〇インフレ抑制に失敗した場合のコストは、制御するコストよりもはるかに大きくなるだろう

〇金融政策効果発現にはタイムラグがあると認識、金利上昇のペースを縮小しているのはタイムラグの影響をよりよく確認するため

〇バランスシート縮小、順調に進んでいる

【ベージュブック】

FRBは地区連銀経済報告(ベージュブック)で、2023年初に全体的な経済活動はわずかに増加したとの判断を示しました。

また、インフレ圧力は引き続き広範囲に及んでいるものの、多くの地区で緩やかになったと報告しています。

労働市場の状況は引き続き安定しており、賃金は全般的に緩やかなペースで上昇し、今後も一層緩やかな上昇が続く見通しとのこと。

【まとめ】

S&P500やナスダックは、日中は上下する場面もありましたが、終わってみれば小幅にプラスで終えました。

市場はパウエル議長の議会証言や経済指標を消化しつつ、FOMCでの利上げやそれまでに発表される重要な経済指標の発表に備えています。

また、それらを頼りに、今後のFRBの政策、利上げの最終地点とそれをいつまで維持するかを予想しようと試みています。

短期金融市場では、FOMCでの0.50%ポイントの利上げの確率の予想が78%まで引き上げています。また、ターミナルレート(最終到達点)についても5.50-5.75%を想定した動きが見られている状況です。

根強いインフレや強い労働市場、パウエル議長の発言などによって、昨年10月から今年1月頃まで見られたウォール街の楽観的な空気がようやく消えてきました。

少し前にNasdaqの重い動きから、一部でNasdaqの奇跡の復活を願う声もありましたが、個人的には普通の一般的な個人投資家の資産形成に奇跡は必要ないと考えています。

普通の人が普通に、正しい知識の元、当たり前の努力を続ければ、ある程度の資産、少なくとも老後困らないくらいの資産を築くことは多くの場合可能だと思います。

もう大人なのですから、ひな鳥のようにピーチクパーチク騒ぎ立てるだけ騒ぎ立てて、餌をもらえることを期待し、待つだけの生活は卒業しましょう。

奇跡を願い、救いを求める時間があるのであれば、それ分収入を増やしたり、支出を減らす努力をすることが大切だと私は思いますし、

奇跡ではなく常識、当たり前の投資や資産形成を続ける事が大切だと思います。

あと、個人的には奇跡に頼らなくても、Nasdaqはいつかは復活すると思います。

いつもありがとうございます。

もしよかったら、応援クリックよろしくお願いします。

にほんブログ村