【 3月3日 米国株式市場】

ダウ 33,390 +1.17%

S&P500 4,045 +1.61%

ナスダック 11,689 +1.97%

米国株式市場は大きく続伸。

S&P500は週間ベースでこれまで3週連続で下落していましたが、

今週は+1.82%と4週ぶりにプラスで終えました。

ラッセル2000も+1.35%と小型株も上昇。

VXUS(全世界株式除く米)も+1.25%と上昇しました。

米10年債利回りは3.961%。‐0.112と低下。

VIX指数は18.49。‐1.10と大きく下げました。

【為替・コモディティー】

ドル円 135.83 ₋0.68%

NY原油 79.81 +2.11%

NY金 1,854 +1.12%

ドル円は135円台後半。

原油と金は上昇。

ビットコインは22,269ドル。‐5.11%と大きく下落しました。

【S&P500マップ】

【セクター】

情報技術 +2.14%

一般消費財 +2.12%

通信 +2.11%

公益 +1.76%

不動産 +1.74%

金融 +1.60%

素材 +1.40%

エネルギー +1.29%

ヘルスケア +1.16%

資本財 +1.06%

生活必需品 +0.08%

全11セクターが上昇。

米国債利回りの低下を受けて、情報技術、一般消費財、通信などのグロース系のセクターが特に上昇しました。

生活必需品はコストコの決算などを受けて、イマイチな伸びとなりました。

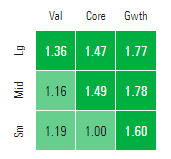

【スタイルボックス】

全てのサイズスタイルが上昇。

特にグロース株や大型株が上昇しました。

【個別株】

〇コストコ<COST> ‐2.15%

決算を受け下落。既存店売上高や売上高が若干予想を下回りました。米国の伸びがイマイチでした。

〇C3・AI<AI> +33.71%

決算を受け大幅高。通期の売上高見通しを上方修正。シーベルCEOは「前年と比較して事業環境が劇的に変化している」と指摘。AIブームの恩恵を受けてた銘柄の一つですね。

〇ブロードコム<AVGO> +5.70%

半導体のブロードコムが決算を受け上昇。インフラ需要が引き続き堅調でした。

【ISM非製造業景気指数】

結果 55.1 予想 54.6 前回 55.2

2月のISM非製造業景気指数は、前月よりも若干低下したものの、予想を上回る結果となりました。

米経済の3分の2超を占めるサービス業の拡大を示す50を上回ったほか、経済全体の長期的な成長期の水準とされる49.9も大きく上回っています。

特に新規受注と雇用は1年超ぶりの高水準となりました。

経済にとっては良い兆候であり、特に製造業が苦境に立たされている場合には、景気後退に対する不安を和らげるのに役立ちます。一方で、インフレ圧力となる可能性もあります。

ただ、支払い価格指数は65.6と1月の67.8から低下。これを、FRBが注目している個人消費支出(PCE)の予測材料と見なすエコノミストもいます。

2月予想より強いデータが発表された時は、株価は下がり、債券利回りが上昇しましたが、今日の市場は逆の反応を示しました。

【インド】

【中国】

中国で全国人民代表大会(全人代)が5日に開幕するのを前に、中国の投資家は過去最高のペースで注目株を売買。

上海と深センの株式市場に上場する有力企行300銘柄で構成するCSI300指数はゼロコロナ解除後の3カ月で15.6%急上昇しましたが、2月は2%ほど下げて終えました。

【今年の振り返り】

【アマンダ・アガティ氏の面白い表現】

先ほどのアマンダ氏の表現が面白かったので少し紹介します。

「投資家は、高いボラティリティとワープスピードに慣れきっているため、何でもすぐに起こることを望んでいます。」

「市場が一発で価格を決めようとしているのがわかりますが、FRBが運転席から離れるには、まだまだ時間がかかるでしょう」

【ポイント】

確かに、市場は妄想や幻想で上下する時もあります、また、コロナショック以降は、高いボラティリティーと早い株価や経済の動きに慣れきっていた投資家の方もいるかもしれません。

ただ、過去を振り返ってみると、数年株価が横ばいだった時も、サイクルの変化に数年かかることもざらにありました。ゆっくりとしたもどかしい展開が続いたとしても忍耐を忘れずに、辛抱強く投資を継続することが大切だと思います。

もしよかったら、応援クリックよろしくお願いします。

にほんブログ村

ダウ 33,390 +1.17%

S&P500 4,045 +1.61%

ナスダック 11,689 +1.97%

米国株式市場は大きく続伸。

S&P500は週間ベースでこれまで3週連続で下落していましたが、

今週は+1.82%と4週ぶりにプラスで終えました。

ラッセル2000も+1.35%と小型株も上昇。

VXUS(全世界株式除く米)も+1.25%と上昇しました。

米10年債利回りは3.961%。‐0.112と低下。

VIX指数は18.49。‐1.10と大きく下げました。

米10年債利回りは4%を再び下り株式市場をサポート。株式市場は米国債利回りに敏感になっており、最近の利回り上昇に一服感を求めている、との声も出ています。

【為替・コモディティー】

ドル円 135.83 ₋0.68%

NY原油 79.81 +2.11%

NY金 1,854 +1.12%

ドル円は135円台後半。

原油と金は上昇。

ビットコインは22,269ドル。‐5.11%と大きく下落しました。

【S&P500マップ】

【セクター】

情報技術 +2.14%

一般消費財 +2.12%

通信 +2.11%

公益 +1.76%

不動産 +1.74%

金融 +1.60%

素材 +1.40%

エネルギー +1.29%

ヘルスケア +1.16%

資本財 +1.06%

生活必需品 +0.08%

全11セクターが上昇。

米国債利回りの低下を受けて、情報技術、一般消費財、通信などのグロース系のセクターが特に上昇しました。

生活必需品はコストコの決算などを受けて、イマイチな伸びとなりました。

【スタイルボックス】

全てのサイズスタイルが上昇。

特にグロース株や大型株が上昇しました。

【個別株】

〇コストコ<COST> ‐2.15%

決算を受け下落。既存店売上高や売上高が若干予想を下回りました。米国の伸びがイマイチでした。

〇C3・AI<AI> +33.71%

決算を受け大幅高。通期の売上高見通しを上方修正。シーベルCEOは「前年と比較して事業環境が劇的に変化している」と指摘。AIブームの恩恵を受けてた銘柄の一つですね。

〇ブロードコム<AVGO> +5.70%

半導体のブロードコムが決算を受け上昇。インフラ需要が引き続き堅調でした。

【ISM非製造業景気指数】

結果 55.1 予想 54.6 前回 55.2

2月のISM非製造業景気指数は、前月よりも若干低下したものの、予想を上回る結果となりました。

米経済の3分の2超を占めるサービス業の拡大を示す50を上回ったほか、経済全体の長期的な成長期の水準とされる49.9も大きく上回っています。

特に新規受注と雇用は1年超ぶりの高水準となりました。

経済にとっては良い兆候であり、特に製造業が苦境に立たされている場合には、景気後退に対する不安を和らげるのに役立ちます。一方で、インフレ圧力となる可能性もあります。

ただ、支払い価格指数は65.6と1月の67.8から低下。これを、FRBが注目している個人消費支出(PCE)の予測材料と見なすエコノミストもいます。

2月予想より強いデータが発表された時は、株価は下がり、債券利回りが上昇しましたが、今日の市場は逆の反応を示しました。

【インド】

S&Pグローバルが発表したインドの2月のサービス部門購買担当者景気指数(PMI)は59.4と、前月の57.2から上昇。予想56.2も大きく上回り、12年ぶり高水準となりました。

物価上昇圧力が和らぐ中、需要が堅調。業況の改善と悪化の分かれ目となる50も19カ月連続で上回りました。

物価上昇圧力が和らぐ中、需要が堅調。業況の改善と悪化の分かれ目となる50も19カ月連続で上回りました。

【中国】

中国で全国人民代表大会(全人代)が5日に開幕するのを前に、中国の投資家は過去最高のペースで注目株を売買。

通常、全人代の前には景気刺激策への期待から株価が上昇するため、このように活発な売買は珍しく、経済政策や指導部の交代を巡る不確実性の高まりが示唆されています。

地政学リスクや経済政策、規制を巡る投資家の懸念がある中、今回の全人代では、過去10年で最も大規模な政府主要ポストの交代が承認され、習近平国家主席の権力基盤が一層強化される見込みです。

上海と深センの株式市場に上場する有力企行300銘柄で構成するCSI300指数はゼロコロナ解除後の3カ月で15.6%急上昇しましたが、2月は2%ほど下げて終えました。

【今年の振り返り】

最近の米国市場を動かしている話題の中心は、インフレがどこに向かっているのか、そしてFRBがそれに対して何をするのか、ということです。

PNCアセットマネジメントの最高投資責任者、アマンダ・アガティ氏は「他のことについても話したいところだが、重要なのはFRBとインフレの軌跡だけだ」とまで指摘しています。

年初、米国株式市場はインフレが冷え込めばFRBが金利の引き上げを緩和するとの期待から上昇しました。FRBの利上げは、景気を減速させることでインフレ率を低下させることが期待できますが、後に景気後退のリスクを高めますし、資産価格価格にとっても逆風となります。

2月は、雇用市場、個人消費、複数のインフレ指標が、予想を上回ったため、年初からのラリーが逆戻りしました。

FRBのウォーラー理事は51.7万人の雇用増を示した前回の米雇用統計や、消費者物価指数(CPI)、個人消費支出について言及し、「これらのデータが熱すぎる状態が続けば、政策金利を今年さらに引き上げなければならない」と発言しています。

【アマンダ・アガティ氏の面白い表現】

先ほどのアマンダ氏の表現が面白かったので少し紹介します。

「私たちは今年、まったく意味のない妄想、錯乱、あるいは動揺した市場上昇で幕を開けました」「その妄想は、現実を確認し始めたとはいえ、まだ明らかに背景として存在しています」

「インフレがあまりに頑固なため、市場が予想しているよりもさらに金利を上げなければならないと見ている。」

「企業収益は減少傾向にあり、軽度から中等度の景気後退により、さらに減少することが予想されるため、株式市場は最終的に下降し、しばらく停滞した後、バスタブの形状を思わせるように、再び徐々に上昇するでしょう」

「企業収益は減少傾向にあり、軽度から中等度の景気後退により、さらに減少することが予想されるため、株式市場は最終的に下降し、しばらく停滞した後、バスタブの形状を思わせるように、再び徐々に上昇するでしょう」

「投資家は、高いボラティリティとワープスピードに慣れきっているため、何でもすぐに起こることを望んでいます。」

「市場が一発で価格を決めようとしているのがわかりますが、FRBが運転席から離れるには、まだまだ時間がかかるでしょう」

【ポイント】

確かに、市場は妄想や幻想で上下する時もあります、また、コロナショック以降は、高いボラティリティーと早い株価や経済の動きに慣れきっていた投資家の方もいるかもしれません。

ただ、過去を振り返ってみると、数年株価が横ばいだった時も、サイクルの変化に数年かかることもざらにありました。ゆっくりとしたもどかしい展開が続いたとしても忍耐を忘れずに、辛抱強く投資を継続することが大切だと思います。

FRBに次の動きは、今月末のFOMCです。それまで、発表される経済指標によって今後のFRBの動きやその予想がまた変化する可能性があります。

市場からは「FRBがどんなにゆっくりやっても、やりたいことを伝えても、異常な緩和状態の撤回という甌穴を避けることはできない。これほど長い間、低金利と量的緩和に依存し、薬漬けになっている場合、緩和解除の適切なタイミングは決して訪れない」との声も聞かれます。

今後どうなるかは、FRBメンバーですら正確にわからないと思いますが、20年、30年と言うスパンで投資、資産形成をしていくのであれば、今日のインフレやFRBの政策がその結果に与える影響は、ほとんどありません。

いろいろな投資戦略があると思いますが、長期投資家の方であれば、あまり心配する必要はないでしょう。また、あれこれ予想したり、心配したり、不安がったところで、市場をコントロールできることはできません。

下落する時はします。

もし、心配なのであればリスクを取りすぎている可能性もありますから、小手先の戦略や予想で変にどうこうしようとせず、リスク資産と無リスク資産の配分を見直し等で対応することをお勧めします。

私は、今後も金融資産は株式100%を維持しつつ、株価が下がろうが、上がろうが、停滞しようが関係なく、ただ黙って資産を市場に置き続けて、リスクプレミアムを集めていきたいと思います。

いつもありがとうございます。今後どうなるかは、FRBメンバーですら正確にわからないと思いますが、20年、30年と言うスパンで投資、資産形成をしていくのであれば、今日のインフレやFRBの政策がその結果に与える影響は、ほとんどありません。

いろいろな投資戦略があると思いますが、長期投資家の方であれば、あまり心配する必要はないでしょう。また、あれこれ予想したり、心配したり、不安がったところで、市場をコントロールできることはできません。

下落する時はします。

もし、心配なのであればリスクを取りすぎている可能性もありますから、小手先の戦略や予想で変にどうこうしようとせず、リスク資産と無リスク資産の配分を見直し等で対応することをお勧めします。

私は、今後も金融資産は株式100%を維持しつつ、株価が下がろうが、上がろうが、停滞しようが関係なく、ただ黙って資産を市場に置き続けて、リスクプレミアムを集めていきたいと思います。

もしよかったら、応援クリックよろしくお願いします。

にほんブログ村