【2月9日 米国株式市場】

ダウ 33,699 ‐0.73%

S&P500 4,081 ‐0.88%

ナスダック 11,789 ₋1.02%

米主要株価3指数は揃って続落。

2年債と10年債の逆イールド、1980年代初期以降で最大となり警戒感が広がりました。

ラッセル2000は‐1.40%と小型株も下落。

VXUS(全世界株式除く米)は+0.18%と小幅に上昇しました。

米10年債利回りは3.667%。+0.031と上昇。

米2年債利回りは4.4862。+0.032と上昇。

VIX指数は20.71。+1.08と上昇しました。

【逆イールド拡大】

2年債利回りは2022年7月以降、10年債利回りを下回っていません。

長短金利が逆転する逆イールドはリセッションの前触れと言われています。

【為替・コモディティー】

ドル円 131.62 +0.20%

NY原油 77.65 ₋1.04%

NY金 1,859 ₋0.94%

ドル円は131円台中盤。

原油と金は下落。

ビットコインは21,865ドル。‐4.78%と大きく下げました。

【S&P500マップ】

【セクター】

一般消費財 ‐0.21%

生活必需品 ‐0.30%

情報技術 ‐0.50%

エネルギー ‐0.72%

ヘルスケア ‐0.86%

資本財 ‐0.88%

不動産 ‐1.01%

金融 ‐1.23%

公益 ‐1.40%

素材 ‐1.41%

通信 ‐2.80%

全11セクターが下落。

テスラの上昇を受け一般消費財が小幅な下げで止まった一方で、

同じく影響力の大きいアルファベットやメタの下落が通信セクターを押し下げました。

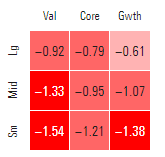

【スタイルボックス】

サイズとスタイル別にみると、昨日に引き続き、小型株バリュー株が下落。

ここ数日は小型株がより大きく下げる展開が続いています。

【個別株】

〇ペプシコ<PEP>+0.95%

決算を発表し、1株利益、売上高とも予想を上回りました。消費者が飲料やスナック菓子の価格上昇を吸収していることを示唆するないようとなりました。

ただ、ガイダンスで通期の1株利益の見通しは予想を下回りました。

【アルファベット<GOOG>】

アルファベット<GOOG>が続落。‐4.54%の95.46ドルで終了。

一時93ドル台まで下落。この2日間で株価は10%以上も下落し、同社の2日間の株価として2008年以来の下落となりました。

【新規失業保険申請件数】

新規失業保険申請件数および継続受給者数は、予想を上回り6週ぶりに増加。

逼迫した米労働市場が緩みつつあることを示しながらも、未だ低い水準を維持する結果となりました。

堅調な労働市場はFRBの利上げの根拠の一つとなり得ます。

市場はターミナルレートを5.00%~5.25%。年内の利下げも予想されていますが、

労働市場の逼迫と賃金上昇圧力が続けば、FRBの予想以上の利上げや高い水準の金利が長期化することも懸念されており、株価の上昇を抑えています。

【まとめ】

新規失業保険申請件数やディズニーの決算などを受け、序盤は上昇して始まった米国株式市場でしたが、債券利回りの上昇を受けて失速。

昨日に引き続きアルファベットの下落も、S&P500やナスダックの重しとなりました。

S&P500は年初から約8%上昇。投資家はリスクが高めの銘柄を購入しており、テスラ株の年初来上昇率は約90%、エヌビディアは50%超と急騰しています。

決算をみると、S&P500企業の約3分の2が決算発表を終え、そのうち70%近くが最終利益が予想を上回りました。ただ、元々減益が予想されていたうえ、予想達成率は3年平均の79%を下回っています。

投資家は、これまでの高インフレの中で企業がどのような業績を上げてきたか、今後どのような業績を期待できるかを探ろうと決算のシーズンを注視していましたが、反応はイマイチ。

個人的には最悪ではないものの、褒めるほど良くもないといった印象を受けています。

引き続き、労働市場の逼迫や企業の決算が注目されています。

私自身は周りの投資家が強気になろうと弱気になろうと、流されることなく、

いつもどおり自身のリスク許容度にあう資産配分を維持し、投資を続けていきたいと思います。

いつもありがとうございます。

もしよかったら、応援クリックよろしくお願いします。

にほんブログ村

ダウ 33,699 ‐0.73%

S&P500 4,081 ‐0.88%

ナスダック 11,789 ₋1.02%

米主要株価3指数は揃って続落。

2年債と10年債の逆イールド、1980年代初期以降で最大となり警戒感が広がりました。

ラッセル2000は‐1.40%と小型株も下落。

VXUS(全世界株式除く米)は+0.18%と小幅に上昇しました。

米10年債利回りは3.667%。+0.031と上昇。

米2年債利回りは4.4862。+0.032と上昇。

VIX指数は20.71。+1.08と上昇しました。

【逆イールド拡大】

米国債市場では米30年債入札で需要が低調だったことから、米国債利回りが上昇し株価を圧迫。

2年債利回りと10年債利回りの逆イールドがさらに進行。昨年12月に記録した利回り差を上回り、利回り差は1980年代初期以降で最大に拡大。

2年債利回りと10年債利回りの逆イールドがさらに進行。昨年12月に記録した利回り差を上回り、利回り差は1980年代初期以降で最大に拡大。

2年債利回りは2022年7月以降、10年債利回りを下回っていません。

長短金利が逆転する逆イールドはリセッションの前触れと言われています。

ドル円 131.62 +0.20%

NY原油 77.65 ₋1.04%

NY金 1,859 ₋0.94%

ドル円は131円台中盤。

原油と金は下落。

ビットコインは21,865ドル。‐4.78%と大きく下げました。

【S&P500マップ】

【セクター】

一般消費財 ‐0.21%

生活必需品 ‐0.30%

情報技術 ‐0.50%

エネルギー ‐0.72%

ヘルスケア ‐0.86%

資本財 ‐0.88%

不動産 ‐1.01%

金融 ‐1.23%

公益 ‐1.40%

素材 ‐1.41%

通信 ‐2.80%

全11セクターが下落。

テスラの上昇を受け一般消費財が小幅な下げで止まった一方で、

同じく影響力の大きいアルファベットやメタの下落が通信セクターを押し下げました。

【スタイルボックス】

サイズとスタイル別にみると、昨日に引き続き、小型株バリュー株が下落。

ここ数日は小型株がより大きく下げる展開が続いています。

【個別株】

〇ペプシコ<PEP>+0.95%

決算を発表し、1株利益、売上高とも予想を上回りました。消費者が飲料やスナック菓子の価格上昇を吸収していることを示唆するないようとなりました。

ただ、ガイダンスで通期の1株利益の見通しは予想を下回りました。

コア1株利益 1.67ドル 予想 1.64ドル

売上高 280.0億ドル 予想 268.8億ドル

【アルファベット<GOOG>】

アルファベット<GOOG>が続落。‐4.54%の95.46ドルで終了。

一時93ドル台まで下落。この2日間で株価は10%以上も下落し、同社の2日間の株価として2008年以来の下落となりました。

市場では、AI搭載の新たなチャットボット「Bard」の実演説明を受け、マイクロソフトとの競争で同社が劣勢に立たされるのではとの懸念が広がっています。

ただ、アナリストからは同社がこの分野で独自の優位性を持っているとの強気な見解も出ており、これの下げが一時的なものなのかどうかは意見がわかれています。

【新規失業保険申請件数】

〇米新規失業保険申請件数(2/4までの週)

結果19.6万件 予想19.0万件 前回18.3万件

〇米失業保険継続受給者数(1/28までの週)

結果168.8万人 予想166.0万人 前回165.0万人

新規失業保険申請件数および継続受給者数は、予想を上回り6週ぶりに増加。

逼迫した米労働市場が緩みつつあることを示しながらも、未だ低い水準を維持する結果となりました。

堅調な労働市場はFRBの利上げの根拠の一つとなり得ます。

市場はターミナルレートを5.00%~5.25%。年内の利下げも予想されていますが、

労働市場の逼迫と賃金上昇圧力が続けば、FRBの予想以上の利上げや高い水準の金利が長期化することも懸念されており、株価の上昇を抑えています。

【まとめ】

新規失業保険申請件数やディズニーの決算などを受け、序盤は上昇して始まった米国株式市場でしたが、債券利回りの上昇を受けて失速。

昨日に引き続きアルファベットの下落も、S&P500やナスダックの重しとなりました。

米個人投資家協会の週次調査によれば、米国の個人投資家が昨年の4月以降初めて強気に転じました。

市場が注目するブルベア・スプレッドはプラス12.5と、前週のマイナス4.7から上昇。

向こう半年間の株式相場について弱気な見方をする投資家の比率は25%に低下し、2021年11月以来の低水準となりました。

米国の個人投資家が強気になったことは逆張り派の視点から見ると注意が必要かもしれません。

市場が注目するブルベア・スプレッドはプラス12.5と、前週のマイナス4.7から上昇。

向こう半年間の株式相場について弱気な見方をする投資家の比率は25%に低下し、2021年11月以来の低水準となりました。

米国の個人投資家が強気になったことは逆張り派の視点から見ると注意が必要かもしれません。

S&P500は年初から約8%上昇。投資家はリスクが高めの銘柄を購入しており、テスラ株の年初来上昇率は約90%、エヌビディアは50%超と急騰しています。

決算をみると、S&P500企業の約3分の2が決算発表を終え、そのうち70%近くが最終利益が予想を上回りました。ただ、元々減益が予想されていたうえ、予想達成率は3年平均の79%を下回っています。

投資家は、これまでの高インフレの中で企業がどのような業績を上げてきたか、今後どのような業績を期待できるかを探ろうと決算のシーズンを注視していましたが、反応はイマイチ。

個人的には最悪ではないものの、褒めるほど良くもないといった印象を受けています。

引き続き、労働市場の逼迫や企業の決算が注目されています。

私自身は周りの投資家が強気になろうと弱気になろうと、流されることなく、

いつもどおり自身のリスク許容度にあう資産配分を維持し、投資を続けていきたいと思います。

いつもありがとうございます。

もしよかったら、応援クリックよろしくお願いします。

にほんブログ村