【11月24日 米国株式市場】

ダウ 34,194 +0.28%

S&P500 4,027 +0.59%

ナスダック 11,285 +0.99%

米国株式市場は上昇。

途中下げる場面もありましたが、

11月のFOMC議事録を受け上昇に転じ終えました。

ラッセル2000は+0.17%と小型株も小幅に上昇

VXUS(全世界株式除く米)も+1.02%と上昇しました。

米10年債利回りは3.695%。‐0.063と低下。

VIX指数は20.40。‐0.89と低下しました。

【為替・コモディティー】

ドル円 139.44 ‐1.25%

NY原油 77.42 ‐4.36%

NY金 1,749 +0.66%

ドル円は139円台中盤。

原油は‐4.36と大きく下落。これを受け石油株も下げました。

G7が導入を計画しているロシア産石油の価格上限について、現行の取引価格を上回る水準に設定することを検討しているというニュースに市場が反応しました。

また、米週間石油在庫統計で、ガソリン在庫が予想以上に増加したことも材料となりました。

ビットコインは16,522ドル。+2.00%と上昇しました。

【S&P500マップ】

【セクター】

一般消費財 +1.33%

通信 +1.21%

公益 +1.04%

情報技術 +0.87%

素材 +0.41%

資本財 +0.39%

金融 +0.37%

ヘルスケア +0.34%

生活必需品 +0.33%

不動産 +0.15%

エネルギー ‐1.16%

エネルギーを除く10セクターが上昇。

利上げペースの減速の期待や10年債利回りの低下を受けて、一般消費財、通信、情報技術といったグロース系のセクターが上昇。公益も大きく上昇しました。

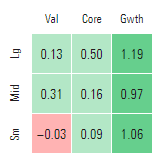

【スタイルボックス】

小型バリュー株を除く、カテゴリーが上昇。

特にグロース株が上昇しました。

【個別株】

〇テスラ +7.82%

アナリストが投資判断を「中立」に、目標株価を176ドルに引き上げました。

〇ディア +5.03%

農機具メーカーのディアが決算を受け上昇しました。

〇マンチェスターユナイテッド +25.84%

サッカー関連では、先日クリスティアーノ・ロナルド選手の対談を発表した、マンUが大幅高。オーナーの米グレイザー家が完全売却を含む戦略的代替策を探っていることが明らかとなりました。

【米労働市場】

〇米失業保険継続受給者数(11/12までの週)

結果155.1万人 予想152.0万人 前回150.3万人

失業保険の新規申請および継続受給はともに予想、前回よりも悪化。

逼迫していた労働市が場緩みつつあることが示唆され、FRBによる金融引き締めの効果が表れ始めていることが示唆されました。

【経済指標】

【11月のFOMC議事録】

FRBが公表した11月のFOMC議事要旨では、政策立案者のかなり多数が、利上げペース鈍化が間もなく適切になるとの見方に同意したことが明らかになりました。

また、様々な委員がターミナルレート(最終着地点)を以前よりも高い水準で見ていることが示された。

取り立ててサプライズ的な内容はありませんでした。市場コンセンサスをみると、12月は0.50%ポイント、来年は0.25%ポイントずつの通常幅で利上げを続けると予測しています。

【まとめ】

この日発表された経済指標はまちまちでしたが、FRBの政策が効いてきていることも示唆されました。

現時点では労働市場も強く、経済指標も景気後退やリセッションに至っていると確信できる水準にはまだありません。

ただ、FRBの引き締めの効果が発揮されるまでにはタイムラグがあります。これまでの大幅な利上げを受け、今後数週間の経済指標で、更に経済鈍化が示される可能性がありますし、インフレの鈍化が更に示されるかもしれません。

ひとまず、今日の経済指標の発表やFOMC議事録を受け、10年債利回りが低下、株価の支援材料となりました。

全体的には、薄商いで、明日の感謝祭と金曜日のブラックフライデーを前に様子見の雰囲気が強い一日となりました。

休み明け、来週市場参加者がまた戻ってくると取引量が増え、市場の雰囲気も良くも悪くも一変する可能性もありますから、今日の株価の上昇や今週の穏やかな雰囲気に油断することなく投資を続ける事が大切だと思います。

とはいえ、まずは目先の今日という一日を大切に楽しみながら生きることがたいと思います。

日本代表おめでとう!寝不足だけど今日一日頑張っていきたいと思います。

いつもありがとうございます。

もしよかったら、応援クリックよろしくお願いします。

にほんブログ村

ダウ 34,194 +0.28%

S&P500 4,027 +0.59%

ナスダック 11,285 +0.99%

米国株式市場は上昇。

途中下げる場面もありましたが、

11月のFOMC議事録を受け上昇に転じ終えました。

ラッセル2000は+0.17%と小型株も小幅に上昇

VXUS(全世界株式除く米)も+1.02%と上昇しました。

米10年債利回りは3.695%。‐0.063と低下。

VIX指数は20.40。‐0.89と低下しました。

【為替・コモディティー】

ドル円 139.44 ‐1.25%

NY原油 77.42 ‐4.36%

NY金 1,749 +0.66%

ドル円は139円台中盤。

原油は‐4.36と大きく下落。これを受け石油株も下げました。

G7が導入を計画しているロシア産石油の価格上限について、現行の取引価格を上回る水準に設定することを検討しているというニュースに市場が反応しました。

また、米週間石油在庫統計で、ガソリン在庫が予想以上に増加したことも材料となりました。

ビットコインは16,522ドル。+2.00%と上昇しました。

【S&P500マップ】

【セクター】

一般消費財 +1.33%

通信 +1.21%

公益 +1.04%

情報技術 +0.87%

素材 +0.41%

資本財 +0.39%

金融 +0.37%

ヘルスケア +0.34%

生活必需品 +0.33%

不動産 +0.15%

エネルギー ‐1.16%

エネルギーを除く10セクターが上昇。

利上げペースの減速の期待や10年債利回りの低下を受けて、一般消費財、通信、情報技術といったグロース系のセクターが上昇。公益も大きく上昇しました。

【スタイルボックス】

サイズとスタイル別にみると、

小型バリュー株を除く、カテゴリーが上昇。

特にグロース株が上昇しました。

【個別株】

〇テスラ +7.82%

アナリストが投資判断を「中立」に、目標株価を176ドルに引き上げました。

〇ディア +5.03%

農機具メーカーのディアが決算を受け上昇しました。

〇マンチェスターユナイテッド +25.84%

サッカー関連では、先日クリスティアーノ・ロナルド選手の対談を発表した、マンUが大幅高。オーナーの米グレイザー家が完全売却を含む戦略的代替策を探っていることが明らかとなりました。

【米労働市場】

〇米新規失業保険申請件数(11/19までの週)

結果24.0万件 予想22.5万件 前回22.3万件

結果24.0万件 予想22.5万件 前回22.3万件

〇米失業保険継続受給者数(11/12までの週)

結果155.1万人 予想152.0万人 前回150.3万人

失業保険の新規申請および継続受給はともに予想、前回よりも悪化。

逼迫していた労働市が場緩みつつあることが示唆され、FRBによる金融引き締めの効果が表れ始めていることが示唆されました。

【経済指標】

〇11月の米総合購買担当者景気指数(PMI)速報値は46.3と10月確定値の48.2から低下。

大・縮小の節目である50を5カ月連続で下回りました。金利上昇に伴う需要鈍化を背景に新規受注が2年半ぶりの低水準に落ち込みました。

一方、供給のボトルネック緩和を受け、投入価格指数は65.7と10月の67.0から低下。2020年12月以来の低水準となり、インフレの鈍化の兆しが示唆されました。

需要の鈍化とインフレの鈍化はFRBの政策が狙い通り効いていることを示唆します。

〇10月の耐久財受注統計では、コア資本財(非国防資本財から航空機を除く)の受注は前月比0.7%増加と市場予想の横ばいを上回りました。企業の設備投資は堅調に推移しています。

〇10月の新築一戸建て住宅販売戸数(季節調整済み)は年率換算で前月比7.5%増の63.2万戸と、市場予想57万戸に反して急増しました。

大・縮小の節目である50を5カ月連続で下回りました。金利上昇に伴う需要鈍化を背景に新規受注が2年半ぶりの低水準に落ち込みました。

一方、供給のボトルネック緩和を受け、投入価格指数は65.7と10月の67.0から低下。2020年12月以来の低水準となり、インフレの鈍化の兆しが示唆されました。

需要の鈍化とインフレの鈍化はFRBの政策が狙い通り効いていることを示唆します。

〇10月の耐久財受注統計では、コア資本財(非国防資本財から航空機を除く)の受注は前月比0.7%増加と市場予想の横ばいを上回りました。企業の設備投資は堅調に推移しています。

〇10月の新築一戸建て住宅販売戸数(季節調整済み)は年率換算で前月比7.5%増の63.2万戸と、市場予想57万戸に反して急増しました。

【11月のFOMC議事録】

FRBが公表した11月のFOMC議事要旨では、政策立案者のかなり多数が、利上げペース鈍化が間もなく適切になるとの見方に同意したことが明らかになりました。

多くのメンバーが金融引き締めの効果が浸透するにつれ、前倒しでの大幅な利上げをやめて、より小さく慎重な利上げに遷移できるとし、これまでの経過におおむね満足していることが示された。

また、様々な委員がターミナルレート(最終着地点)を以前よりも高い水準で見ていることが示された。

取り立ててサプライズ的な内容はありませんでした。市場コンセンサスをみると、12月は0.50%ポイント、来年は0.25%ポイントずつの通常幅で利上げを続けると予測しています。

【まとめ】

この日発表された経済指標はまちまちでしたが、FRBの政策が効いてきていることも示唆されました。

現時点では労働市場も強く、経済指標も景気後退やリセッションに至っていると確信できる水準にはまだありません。

ただ、FRBの引き締めの効果が発揮されるまでにはタイムラグがあります。これまでの大幅な利上げを受け、今後数週間の経済指標で、更に経済鈍化が示される可能性がありますし、インフレの鈍化が更に示されるかもしれません。

ひとまず、今日の経済指標の発表やFOMC議事録を受け、10年債利回りが低下、株価の支援材料となりました。

全体的には、薄商いで、明日の感謝祭と金曜日のブラックフライデーを前に様子見の雰囲気が強い一日となりました。

休み明け、来週市場参加者がまた戻ってくると取引量が増え、市場の雰囲気も良くも悪くも一変する可能性もありますから、今日の株価の上昇や今週の穏やかな雰囲気に油断することなく投資を続ける事が大切だと思います。

とはいえ、まずは目先の今日という一日を大切に楽しみながら生きることがたいと思います。

日本代表おめでとう!寝不足だけど今日一日頑張っていきたいと思います。

いつもありがとうございます。

もしよかったら、応援クリックよろしくお願いします。

にほんブログ村