【8月9日 米国株式市場】

ダウ 32,774 ₋0.18%

S&P500 4,122 ₋0.42%

ナスダック 12,493 ₋1.19%

S&P500は4日続落。

米国債利回りの上昇や半導体のマイクロンが弱い業績見通しを発表したことで、

半導体株やハイテク株が売られ、ナスダックはより大きく下げました。

ラッセル2000は‐1.46%と小型株も下落。

VXUS(全世界株式除く米)も0.53%と下げました。

米10年債利回りは2.781%。+0.018とやや上昇。

VIX指数は21.77。+0.48と上昇しました。

【為替・コモディティー】

ドル円 135.09 +0.14%

NY原油 90.62 ₋0.15%

NY金 1,792 +0.31%

ドル円は135円を挟んでもみ合い。金は続伸。

原油価格は小幅に反落しました。

ビットコインは23,135ドル。‐2.86%と下げました。

【S&P500マップ】

半導体株が下落。マイクロンが第4四半期の売上高見通しを下方修正(ロイター)。

パソコンやスマホに使用される半導体の需要が減少するため、今後3カ月間のフリーキャッシュフローが赤字になると警告。前日も半導体のエヌビディアが売上高見通しを下方修正して下げていました。

クルーズ船のノルウェージャン・クルーズラインは決算が悪く、‐10.57%となりS&P500で最も下げた銘柄となりました。

【セクター】

エネルギー +1.77%

公益 +1.06%

不動産 +0.74%

金融 +0.57%

生活必需品 ‐0.08%

ヘルスケア ‐0.29%

資本財 ‐0.37%

素材 ‐0.50%

通信 ‐0.72%

情報技術 ‐1.00%

一般消費財 ‐1.54%

11セクター中4セクターが上昇。

エネルギーや公益、不動産が上昇する中、

ハイテク株や消費関連株が売られました。

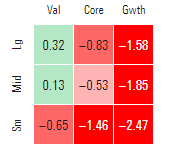

【スタイルボックス】

サイズ、スタイル別でみると、

大、中型バリュー株は小幅に上昇したものの、

グロース株や小型株が大きく下げています。

【個別株】

〇マイクロン(MU)-3.74%

前日のエヌビディアに続き、第4四半期の売上高見通しを下方修正。半導体の需要が減少するため、今後3カ月間のフリーキャッシュフローが赤字になると警告

〇コインベース(COIN)‐10.5%。時間外で更に4%下落。

決算を発表。営業収益が予想8.55億ドルに対し8.08億ドルと予想を下回った他、総取扱高も予想を下回りました。通期の月間平均取引ユーザーの見通しも下方修正しています。

〇グッドRx(GDRX)+0.64%

決算を発表。EPS、売上高が予想を上回ったことに加えて、同社の顧客とクローガーとの紛争が解決したことが好感されました。

〇オキシデンタル(OXY)+3.94%

商いを伴って上昇。バフェット氏率いるバークシャーの同社への出資比率が20%強に達しました。

投資先企業の利益を、持ち分に応じて自社決算に反映させることができる持分法の適用対象となる20%を超えた形となります。

【米国の労働生産性の低下】

米労働省が9日に発表した2022年第2四半期の非農業部門の労働生産性の速報値は、年率換算で前期比‐4.6%でした。(予想‐4.7%)

第1四半期は前期比で‐7.4%となっており、2四半期の低下率としては1947年以降最大。前年同期比では過去最大の低下率となりました。

生産性の低下に伴い、単位労働コストは前期比で10.8%上昇。前年比では1982年以来の高い伸びとなりました。(第1四半期も12.7%上昇しています)

【7月のCPIの発表】

本日21時半に、重要なインフレ指標である7月のCPI(米消費者物価指数)が発表されます。

CPI 前月比 予想 0.2%(前回1.3%) 前年比 予想8.7%(前回9.1%)

コア 前月比 予想 0.5%(前回0.7%) 前年比 予想6.1%(前回5.9%)

ガソリン価格の低下などを受け、CPIは高かった前月より低下すると予想されています。

一方、より重要なコアCPIはまだピークに達していないのでは?という予想になっています。

【まとめと感想】

先月9.1%と力強く上昇したS&P500ですが、小幅ながら4日連続の下落となりました。

ウェルズ・ファーゴ投資研究所のシニア・グローバル・マーケット・ストラテジスト、サミア・サマナ氏は、「この売りは、消費者物価指数の発表を前にした投資家の利益確定を反映しているようだ」と指摘しています。

第2Qの決算については、これまで約7割以上のS&P500企業が決算発表を終えており、うち77.5%が予想を上回っていることから、予想ほどは悪くはない決算シーズンだったとの認識が広がっています。

強い雇用統計に続き、今日のCPIが予想を上回る伸びとなれば、大幅利上げ観測がさらに強まる恐れもあります。

そうなれば株価にとって重しになるでしょうし、予想を下回ればインフレ懸念が後退し、市場や経済にとっては追い風となります。

現時点で、短期金融市場では、9月に0.75%の利上げを行う確率を70%と予想している状況です。

9月のFOMCまで引き続き、米国の投資家等は、インフレが消費者や企業にどのような打撃を与えているかを知る手がかりとして、最新の企業決算や経済データの推移を注意深く見守っていくことになります。

また、インフレやFRBの引き締めの懸念は9月以降も続きます。景気後退の懸念も数カ月から数年に渡って続く可能性もあります。

今晩のCPIの発表を受けて、また株価や市場の雰囲気が変わるかもしれませんが、それも長いインフレや景気後退との闘いや、私たちの投資人生の一通過点に過ぎません。

あまり近視眼的になりすぎず、長期的な視点を維持しながら、慌てたり一喜一憂することなく、自分のやるべき投資を続ける事が大切だと思います。

いつもありがとうございます。

もしよかったら、応援クリックよろしくお願いします。

にほんブログ村

米国株ランキング

ランキングサイトに参加しているので、

上の応援ボタン2つをクリック頂けると、

ものすごくありがたいです。毎日記事を書く励みになります。

口座開設&入金完了で1500円分のビットコインが貰える🐰

ダウ 32,774 ₋0.18%

S&P500 4,122 ₋0.42%

ナスダック 12,493 ₋1.19%

S&P500は4日続落。

米国債利回りの上昇や半導体のマイクロンが弱い業績見通しを発表したことで、

半導体株やハイテク株が売られ、ナスダックはより大きく下げました。

ラッセル2000は‐1.46%と小型株も下落。

VXUS(全世界株式除く米)も0.53%と下げました。

米10年債利回りは2.781%。+0.018とやや上昇。

VIX指数は21.77。+0.48と上昇しました。

【為替・コモディティー】

ドル円 135.09 +0.14%

NY原油 90.62 ₋0.15%

NY金 1,792 +0.31%

ドル円は135円を挟んでもみ合い。金は続伸。

原油価格は小幅に反落しました。

ビットコインは23,135ドル。‐2.86%と下げました。

【S&P500マップ】

半導体株が下落。マイクロンが第4四半期の売上高見通しを下方修正(ロイター)。

パソコンやスマホに使用される半導体の需要が減少するため、今後3カ月間のフリーキャッシュフローが赤字になると警告。前日も半導体のエヌビディアが売上高見通しを下方修正して下げていました。

クルーズ船のノルウェージャン・クルーズラインは決算が悪く、‐10.57%となりS&P500で最も下げた銘柄となりました。

【セクター】

エネルギー +1.77%

公益 +1.06%

不動産 +0.74%

金融 +0.57%

生活必需品 ‐0.08%

ヘルスケア ‐0.29%

資本財 ‐0.37%

素材 ‐0.50%

通信 ‐0.72%

情報技術 ‐1.00%

一般消費財 ‐1.54%

11セクター中4セクターが上昇。

エネルギーや公益、不動産が上昇する中、

ハイテク株や消費関連株が売られました。

【スタイルボックス】

サイズ、スタイル別でみると、

大、中型バリュー株は小幅に上昇したものの、

グロース株や小型株が大きく下げています。

【個別株】

〇マイクロン(MU)-3.74%

前日のエヌビディアに続き、第4四半期の売上高見通しを下方修正。半導体の需要が減少するため、今後3カ月間のフリーキャッシュフローが赤字になると警告

〇コインベース(COIN)‐10.5%。時間外で更に4%下落。

決算を発表。営業収益が予想8.55億ドルに対し8.08億ドルと予想を下回った他、総取扱高も予想を下回りました。通期の月間平均取引ユーザーの見通しも下方修正しています。

〇グッドRx(GDRX)+0.64%

決算を発表。EPS、売上高が予想を上回ったことに加えて、同社の顧客とクローガーとの紛争が解決したことが好感されました。

〇オキシデンタル(OXY)+3.94%

商いを伴って上昇。バフェット氏率いるバークシャーの同社への出資比率が20%強に達しました。

投資先企業の利益を、持ち分に応じて自社決算に反映させることができる持分法の適用対象となる20%を超えた形となります。

【米国の労働生産性の低下】

米労働省が9日に発表した2022年第2四半期の非農業部門の労働生産性の速報値は、年率換算で前期比‐4.6%でした。(予想‐4.7%)

第1四半期は前期比で‐7.4%となっており、2四半期の低下率としては1947年以降最大。前年同期比では過去最大の低下率となりました。

生産性の低下に伴い、単位労働コストは前期比で10.8%上昇。前年比では1982年以来の高い伸びとなりました。(第1四半期も12.7%上昇しています)

深刻な人手不足が賃金の伸びを押し上げており、第2・四半期の時間当たりの労働報酬は前期比5.7%増、前年同期比6.7%増となりました。

賃金上昇圧力がインフレやFRBの利上げ圧力に繋がるという意見がある一方で、

労働コストの上昇は、レイオフや採用抑制に繋がるので、これほどの生産性低下は長く続かないのではとの意見もあります。

労働コストは多くの企業にとって最大のコストの一つですが、新たに設備投資などがしにくいこの環境の中、各企業がどう対応していくのか注目です。賃金上昇圧力がインフレやFRBの利上げ圧力に繋がるという意見がある一方で、

労働コストの上昇は、レイオフや採用抑制に繋がるので、これほどの生産性低下は長く続かないのではとの意見もあります。

【7月のCPIの発表】

本日21時半に、重要なインフレ指標である7月のCPI(米消費者物価指数)が発表されます。

CPI 前月比 予想 0.2%(前回1.3%) 前年比 予想8.7%(前回9.1%)

コア 前月比 予想 0.5%(前回0.7%) 前年比 予想6.1%(前回5.9%)

ガソリン価格の低下などを受け、CPIは高かった前月より低下すると予想されています。

一方、より重要なコアCPIはまだピークに達していないのでは?という予想になっています。

【まとめと感想】

先月9.1%と力強く上昇したS&P500ですが、小幅ながら4日連続の下落となりました。

ウェルズ・ファーゴ投資研究所のシニア・グローバル・マーケット・ストラテジスト、サミア・サマナ氏は、「この売りは、消費者物価指数の発表を前にした投資家の利益確定を反映しているようだ」と指摘しています。

ここ数日米国株式市場では、CPI内容を見極めたい投資家が多く、積極的な取引は控えられています。

第2Qの決算については、これまで約7割以上のS&P500企業が決算発表を終えており、うち77.5%が予想を上回っていることから、予想ほどは悪くはない決算シーズンだったとの認識が広がっています。

強い雇用統計に続き、今日のCPIが予想を上回る伸びとなれば、大幅利上げ観測がさらに強まる恐れもあります。

そうなれば株価にとって重しになるでしょうし、予想を下回ればインフレ懸念が後退し、市場や経済にとっては追い風となります。

現時点で、短期金融市場では、9月に0.75%の利上げを行う確率を70%と予想している状況です。

9月のFOMCまで引き続き、米国の投資家等は、インフレが消費者や企業にどのような打撃を与えているかを知る手がかりとして、最新の企業決算や経済データの推移を注意深く見守っていくことになります。

また、インフレやFRBの引き締めの懸念は9月以降も続きます。景気後退の懸念も数カ月から数年に渡って続く可能性もあります。

今晩のCPIの発表を受けて、また株価や市場の雰囲気が変わるかもしれませんが、それも長いインフレや景気後退との闘いや、私たちの投資人生の一通過点に過ぎません。

あまり近視眼的になりすぎず、長期的な視点を維持しながら、慌てたり一喜一憂することなく、自分のやるべき投資を続ける事が大切だと思います。

いつもありがとうございます。

もしよかったら、応援クリックよろしくお願いします。

にほんブログ村

米国株ランキング

ランキングサイトに参加しているので、

上の応援ボタン2つをクリック頂けると、

ものすごくありがたいです。毎日記事を書く励みになります。

【お得なキャンペーン情報】

口座開設&入金完了で1500円分のビットコインが貰える🐰

コメント

このブログにコメントするにはログインが必要です。

さんログアウト

この記事には許可ユーザしかコメントができません。