【10月8日 米国株式市場】

米国株式市場は反落。

予想を下回る9月の雇用統計の発表を受け、

米国債利回りは上昇しました。

ダウ 34,746 -0.03%

ナスダック 14,579 -0.51%

S&P500 4,391 -0.19%

小型株指数のラッセル2000は-0.76%と市場よりも大きく下げました。

VXUS(米除く全世界株式)は+0.13%と上昇しています。

米10年債利回りは1.612%。+0.041%と上昇。

VIX指数18.77。-0.77低下しました。

雇用統計後に、10年債利回りは6月以降打初の1.60%台となりました。

【S&P500マップ】

S&P500銘柄の2/3が下落しました。

【セクター】

エネルギー +3.1%

金融 +0.5%

資本財 -0.0%

生活必需品 -0.2%

通信 -0.4%

情報技術 -0.4%

ヘルスケア -0.5%

一般消費財 -0.5%

素材 -0.6%

公益 -0.7%

不動産 -1.1%

11セクター中、エネルギーと金融を除く9セクターが下げました。

特に不動産と公益がアンダーパフォーム。

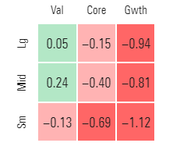

【スタイルボックス】

昨日はグロース株が市場の足を引っ張りました。

【過去一週間のS&P500マップ】

通信やヘルスケア、不動産等の一部の銘柄は下げましたが、

全体としては9月の下落から反発して終えた一週間となりました。

【9月の米雇用統計】

非農業部門雇用者数

結果 19.4万人 予想 50万人 前月 36.6万人(改定)

9月の雇用統計は、9カ月ぶりの小幅な増加にとどまり、市場予想を大きく下回りました。

ただ、9月の雇用者数の市場予想は25万人増から70万人増までと元々幅がありました。

失業率は4.8%と、8月の5.2%から改善し18カ月ぶりの低水準となっています。

米就業者数は依然、コロナ禍前の2020年2月のピークを500万人下回っています。

11月2~3日に開催されるFOMC前の最後の雇用統計となりました。

大方の予想やコメント、報道では、FRBが年内にテーパリングを開始するという観測に変更はない模様です。

ただ、今回の数字は、FRBが債券購入の縮小や金利の引き上げを、より長く待つかどうかについて、「少なくとも疑問を投げかけるのに十分な弱さ」という意見も一部ありました。

市場がこの指標をどのように解釈するかについては、まだ審議が終わっていません。

【まとめと感想】

S&P500が9月2日に史上最高値を記録して以来、不安定な状況が続く米国株式市場。

急激な債券利回りの上昇とFRBの支援が減少するとの見通しから、株価が高すぎるのではないかと再評価する動きも見られます。

ただ、今週は米国のデフォルトの懸念が後退し、火曜日以降は落ち着いた週となりました。

来週から第3/四半期の米企業決算シーズンが始まります。

いつもどおりJPモルガン・チェースなど銀行大手が先陣を切って業績を発表します。

米国の投資家は、サプライチェーンの問題や米国企業の成長が鈍化するのではないかという点に注目しています。

いろいろな投資戦略があると思いますが、

私は情報を知り、見聞を広めつつも、市場のノイズをコントロールし、

目標とする資産配分を維持しつつ、いつも通りの規律ある投資を続けていきたいと思います。

いつもありがとうございます。

応援クリックをして頂けると毎日更新する励みになります。

にほんブログ村

米国株ランキング

先日バンガードの予測を紹介した記事は1万人以上に見られましたが、

そのうち、ここの応援クリックを押してくれた方は約100人ほどでした。

毎日応援クリックを押してくださる皆様、一人一人に本当に感謝です。

【オススメ書籍】

Amazon「金融のプロが実はやっている 最もシンプルで賢い投資の結論」

楽天 「金融のプロが実はやっている 最もシンプルで賢い投資の結論 」

米国株式市場は反落。

予想を下回る9月の雇用統計の発表を受け、

米国債利回りは上昇しました。

ダウ 34,746 -0.03%

ナスダック 14,579 -0.51%

S&P500 4,391 -0.19%

小型株指数のラッセル2000は-0.76%と市場よりも大きく下げました。

VXUS(米除く全世界株式)は+0.13%と上昇しています。

米10年債利回りは1.612%。+0.041%と上昇。

VIX指数18.77。-0.77低下しました。

雇用統計後に、10年債利回りは6月以降打初の1.60%台となりました。

【為替・コモディティー】

ドル円 112.24

NY原油 79.35 +1.3%

NY金 1757 +0.1%

原油は需要の高まりを受け引き続き上昇。

金は一時1.5%値上がりする場面もありましたが、米国債利回りの上昇を受け下げました。

ビットコインは54,056ドル。-3.1%と一服しました。

ドル円 112.24

NY原油 79.35 +1.3%

NY金 1757 +0.1%

原油は需要の高まりを受け引き続き上昇。

金は一時1.5%値上がりする場面もありましたが、米国債利回りの上昇を受け下げました。

ビットコインは54,056ドル。-3.1%と一服しました。

S&P500銘柄の2/3が下落しました。

【セクター】

エネルギー +3.1%

金融 +0.5%

資本財 -0.0%

生活必需品 -0.2%

通信 -0.4%

情報技術 -0.4%

ヘルスケア -0.5%

一般消費財 -0.5%

素材 -0.6%

公益 -0.7%

不動産 -1.1%

11セクター中、エネルギーと金融を除く9セクターが下げました。

特に不動産と公益がアンダーパフォーム。

一方、エネルギーは需給逼迫を背景に、原油相場が週で4%超急伸したことが追い風となりました。

石油大手のシェブロンやエクソン・モービルも2%以上上昇しています。

【スタイルボックス】

昨日はグロース株が市場の足を引っ張りました。

【過去一週間のS&P500マップ】

通信やヘルスケア、不動産等の一部の銘柄は下げましたが、

全体としては9月の下落から反発して終えた一週間となりました。

S&P500指数は火曜日まで4日連続で1%の上昇と1%の下落を交互に繰り返していました。

ここ数日は、連邦債務のデフォルトを一旦先送りにできたという安心感から、値動きは安定しています。

【9月の米雇用統計】

非農業部門雇用者数

結果 19.4万人 予想 50万人 前月 36.6万人(改定)

9月の雇用統計は、9カ月ぶりの小幅な増加にとどまり、市場予想を大きく下回りました。

ただ、9月の雇用者数の市場予想は25万人増から70万人増までと元々幅がありました。

失業率は4.8%と、8月の5.2%から改善し18カ月ぶりの低水準となっています。

米就業者数は依然、コロナ禍前の2020年2月のピークを500万人下回っています。

11月2~3日に開催されるFOMC前の最後の雇用統計となりました。

大方の予想やコメント、報道では、FRBが年内にテーパリングを開始するという観測に変更はない模様です。

ただ、今回の数字は、FRBが債券購入の縮小や金利の引き上げを、より長く待つかどうかについて、「少なくとも疑問を投げかけるのに十分な弱さ」という意見も一部ありました。

市場がこの指標をどのように解釈するかについては、まだ審議が終わっていません。

【まとめと感想】

S&P500が9月2日に史上最高値を記録して以来、不安定な状況が続く米国株式市場。

急激な債券利回りの上昇とFRBの支援が減少するとの見通しから、株価が高すぎるのではないかと再評価する動きも見られます。

ただ、今週は米国のデフォルトの懸念が後退し、火曜日以降は落ち着いた週となりました。

来週から第3/四半期の米企業決算シーズンが始まります。

いつもどおりJPモルガン・チェースなど銀行大手が先陣を切って業績を発表します。

米国の投資家は、サプライチェーンの問題や米国企業の成長が鈍化するのではないかという点に注目しています。

いろいろな投資戦略があると思いますが、

私は情報を知り、見聞を広めつつも、市場のノイズをコントロールし、

目標とする資産配分を維持しつつ、いつも通りの規律ある投資を続けていきたいと思います。

いつもありがとうございます。

応援クリックをして頂けると毎日更新する励みになります。

にほんブログ村

米国株ランキング

先日バンガードの予測を紹介した記事は1万人以上に見られましたが、

そのうち、ここの応援クリックを押してくれた方は約100人ほどでした。

毎日応援クリックを押してくださる皆様、一人一人に本当に感謝です。

【オススメ書籍】

Amazon「金融のプロが実はやっている 最もシンプルで賢い投資の結論」

楽天 「金融のプロが実はやっている 最もシンプルで賢い投資の結論 」

コメント

このブログにコメントするにはログインが必要です。

さんログアウト

この記事には許可ユーザしかコメントができません。