【8月8日 米国株式市場】

ダウ 32,832 +0.09%

S&P500 4,140 ₋0.12%

ナスダック 12,644 ₋0.10%

米国株式市場はほぼ変わらず。

S&P500は小幅ながら3日連続の下落となりました。

半導体大手のエヌビディアが悪い決算を発表したことで、テクロノジー株が全体的に売られました。

ラッセル2000は+1.01%と小型株は上昇。

VXUS(全世界株式除く米)も+0.30%と小幅に上昇しました。

米10年債利回りは2.759%。‐0.081と低下。

VIX指数は21.29。+0.66%と上昇しました。

【為替・コモディティー】

ドル円 135.02 +0.04%

NY原油 90.39 +1.55%

NY金 1,786 +0.76%

ドル円は135円とほぼ変わらず。金は上昇。

原油は続伸し、1週間ぶりの高値となりましたが、イランをめぐる不透明感により、荒い動きが続いています。

ビットコインは24,069ドル。+3.85%と上昇しました。

【S&P500マップ】

決算の悪かったエヌビディアを始め、情報技術セクターが下落。

米上院が今後10年間で総額4330億ドル規模の気候変動・医療対策法案を可決。太陽光や電気自動車(EV)などグリーン関連銘柄が上昇しました。

また、ミーム株が上昇。特にベッド・バス&ビヨンド(BBBY)+39.83%上昇し9連騰となりました。AMC(AMC)+8.03%。ゲームストップ(GME)+8.53%。

【セクター】

不動産 +0.70%

素材 +0.54%

エネルギー +0.49%

通信 +0.38%

一般消費財 +0.30%

ヘルスケア +0.22%

公益 +0.12%

生活必需品 ‐0.07%

資本財 ‐0.08%

金融 ‐0.18%

情報技術 ‐0.88%

全11セクター中7セクターが上昇。

不動産、素材、エネルギーが上昇する一方で、情報技術が下げました。

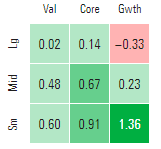

【スタイルボックス】

サイズ、スタイル別でみると小型グロース株が上昇。

全体的に上昇するなか、大型グロース株が売られました。

【個別株】

〇エヌビディア(NVDA)‐6.3%

暫定決算を発表。ゲーム部門などの不振で売上高が予想を大きく下回りました。

〇ノババックス(NVAX)時間外で‐30%

決算を発表。EPSが予想5.24ドルに対し、‐6.53ドルと予想外の赤字。売上高は予想の1/5にとどまり、通期見通しも下方修正。予想よりもひどい決算を発表し、株価は時間外で‐31%と急落しています。

〇パランティア・テクノロジーズ(PLTR)‐14.24%

決算を発表。売上高は予想の範囲内だったこのの、ガイダンスが悪く、予想を下回る売上高見通しだったことで売られました。

【米消費者の短期インフレ期待急低下】

ニューヨーク連銀が発表した7月の調査によると、米消費者の1年先と3年先のインフレ期待が共に大きく低下しました。

1年先インフレ期待(中央値)は6.2%と前月から0.6%ポイント低下し、2月以来の低水準となりました。ガソリン価格と食品価格の上昇率予想の低下が寄与しています。

3年先のインフレ期待も3.2%と0.4%ポイント低下。昨年4月以来の低水準となります。

家計消費支出の伸びの予想中央値は6.9%と、1.5%ポイント低下。

FRBのインフレ対策の効果が出はじめている可能性があります。

【8月10日 7月のCPIの発表】

今週8月10日水曜日の21時半に、重要なインフレ指標である、7月のCPI(米消費者物価指数)が発表されます。

CPI 前月比 予想 0.2%(前回1.3%) 前年比 予想8.7%(前回9.1%)

コア 前月比 予想 0.5%(前回0.7%) 前年比 予想6.1%(前回5.9%)

ガソリン価格の低下などを受け、コアCPIの前年比以外は、高かった前月より低下すると予想されています。

予想外の結果となれば、株価が上下し、市場の雰囲気が変わる可能性があるので注意しましょう。

次回のFOMC前の雇用統計やCPIの発表で、また市場の空気や利上げ観測が一変する可能性もありますので、近視眼的になり、直近の結果を重く受け止めすぎないように注意しましょう。

【まとめと感想】

個別銘柄では動きがあったものの、市場全体でみるとあまり動きのない一日となりました。

市場参加者は、FRBの利上げや今後予想される景気後退への手がかりを探しており、直近では、10日のCPIに注目が集まっています。

先週の雇用統計が強い結果だったことで、短期金融市場では、約70%の確率でFRBが9月も0.75%の利上げをすることが織り込まれています。

JPモルガンが0.75%利上げの予想に乗り換えるなどの動きもありましたが、次のFOMCの間まで、まだ時間があり、その間発表される経済指標やニュースの結果で、また市場の見通しが大きく変わる可能性があります。

パウエル議長を始めとするFRBメンバーですら、今後の経済指標をみて利上げ幅を決めたいとし、ギリギリまで判断に柔軟性を残したい姿勢を示しています。

あまり、目先の株価や経済指標の発表、市場の空気に一喜一憂したり、振り回されることなく、冷静に投資を続ける事が大切だと思います。

良い兆候が見られると、つい調子乗ってしまうという方もいるかもしれませんが(笑)

私たちは未だ、FRBの利上げ、インフレ、景気後退、サプライチェーンの問題、ウクライナ情勢や中国の懸念など、過去1度も前例もない複雑な市場にいるということを忘れないように注意しつつ、

各々の取れるリスクの範囲内で冷静に投資を続ける事が大切だと思います。

いつもありがとうございます。

もしよかったら、応援クリックよろしくお願いします。

にほんブログ村

米国株ランキング

ランキングサイトに参加しているので、

上の応援ボタン2つをクリック頂けると、

ものすごくありがたいです。毎日記事を書く励みになります。

口座開設&入金完了で1500円分のビットコインが貰える🐰

ダウ 32,832 +0.09%

S&P500 4,140 ₋0.12%

ナスダック 12,644 ₋0.10%

米国株式市場はほぼ変わらず。

S&P500は小幅ながら3日連続の下落となりました。

半導体大手のエヌビディアが悪い決算を発表したことで、テクロノジー株が全体的に売られました。

ラッセル2000は+1.01%と小型株は上昇。

VXUS(全世界株式除く米)も+0.30%と小幅に上昇しました。

米10年債利回りは2.759%。‐0.081と低下。

VIX指数は21.29。+0.66%と上昇しました。

【為替・コモディティー】

ドル円 135.02 +0.04%

NY原油 90.39 +1.55%

NY金 1,786 +0.76%

ドル円は135円とほぼ変わらず。金は上昇。

原油は続伸し、1週間ぶりの高値となりましたが、イランをめぐる不透明感により、荒い動きが続いています。

ビットコインは24,069ドル。+3.85%と上昇しました。

【S&P500マップ】

決算の悪かったエヌビディアを始め、情報技術セクターが下落。

米上院が今後10年間で総額4330億ドル規模の気候変動・医療対策法案を可決。太陽光や電気自動車(EV)などグリーン関連銘柄が上昇しました。

また、ミーム株が上昇。特にベッド・バス&ビヨンド(BBBY)+39.83%上昇し9連騰となりました。AMC(AMC)+8.03%。ゲームストップ(GME)+8.53%。

【セクター】

不動産 +0.70%

素材 +0.54%

エネルギー +0.49%

通信 +0.38%

一般消費財 +0.30%

ヘルスケア +0.22%

公益 +0.12%

生活必需品 ‐0.07%

資本財 ‐0.08%

金融 ‐0.18%

情報技術 ‐0.88%

全11セクター中7セクターが上昇。

不動産、素材、エネルギーが上昇する一方で、情報技術が下げました。

【スタイルボックス】

サイズ、スタイル別でみると小型グロース株が上昇。

全体的に上昇するなか、大型グロース株が売られました。

【個別株】

〇エヌビディア(NVDA)‐6.3%

暫定決算を発表。ゲーム部門などの不振で売上高が予想を大きく下回りました。

〇ノババックス(NVAX)時間外で‐30%

決算を発表。EPSが予想5.24ドルに対し、‐6.53ドルと予想外の赤字。売上高は予想の1/5にとどまり、通期見通しも下方修正。予想よりもひどい決算を発表し、株価は時間外で‐31%と急落しています。

〇パランティア・テクノロジーズ(PLTR)‐14.24%

決算を発表。売上高は予想の範囲内だったこのの、ガイダンスが悪く、予想を下回る売上高見通しだったことで売られました。

【米消費者の短期インフレ期待急低下】

ニューヨーク連銀が発表した7月の調査によると、米消費者の1年先と3年先のインフレ期待が共に大きく低下しました。

1年先インフレ期待(中央値)は6.2%と前月から0.6%ポイント低下し、2月以来の低水準となりました。ガソリン価格と食品価格の上昇率予想の低下が寄与しています。

3年先のインフレ期待も3.2%と0.4%ポイント低下。昨年4月以来の低水準となります。

家計消費支出の伸びの予想中央値は6.9%と、1.5%ポイント低下。

FRBのインフレ対策の効果が出はじめている可能性があります。

【8月10日 7月のCPIの発表】

今週8月10日水曜日の21時半に、重要なインフレ指標である、7月のCPI(米消費者物価指数)が発表されます。

CPI 前月比 予想 0.2%(前回1.3%) 前年比 予想8.7%(前回9.1%)

コア 前月比 予想 0.5%(前回0.7%) 前年比 予想6.1%(前回5.9%)

ガソリン価格の低下などを受け、コアCPIの前年比以外は、高かった前月より低下すると予想されています。

予想外の結果となれば、株価が上下し、市場の雰囲気が変わる可能性があるので注意しましょう。

9月のFOMCまでには、雇用統計があと1回、消費者物価指数(CPI)はあと2回(10日含む)発表されることになります。

次回のFOMC前の雇用統計やCPIの発表で、また市場の空気や利上げ観測が一変する可能性もありますので、近視眼的になり、直近の結果を重く受け止めすぎないように注意しましょう。

【まとめと感想】

個別銘柄では動きがあったものの、市場全体でみるとあまり動きのない一日となりました。

4~6月期の決算も山場を越え、企業全体としては、予想より悪くなかったことも株価を支えています。

先週の雇用統計が強い結果だったことで、短期金融市場では、約70%の確率でFRBが9月も0.75%の利上げをすることが織り込まれています。

JPモルガンが0.75%利上げの予想に乗り換えるなどの動きもありましたが、次のFOMCの間まで、まだ時間があり、その間発表される経済指標やニュースの結果で、また市場の見通しが大きく変わる可能性があります。

パウエル議長を始めとするFRBメンバーですら、今後の経済指標をみて利上げ幅を決めたいとし、ギリギリまで判断に柔軟性を残したい姿勢を示しています。

あまり、目先の株価や経済指標の発表、市場の空気に一喜一憂したり、振り回されることなく、冷静に投資を続ける事が大切だと思います。

良い兆候が見られると、つい調子乗ってしまうという方もいるかもしれませんが(笑)

私たちは未だ、FRBの利上げ、インフレ、景気後退、サプライチェーンの問題、ウクライナ情勢や中国の懸念など、過去1度も前例もない複雑な市場にいるということを忘れないように注意しつつ、

各々の取れるリスクの範囲内で冷静に投資を続ける事が大切だと思います。

いつもありがとうございます。

もしよかったら、応援クリックよろしくお願いします。

にほんブログ村

米国株ランキング

ランキングサイトに参加しているので、

上の応援ボタン2つをクリック頂けると、

ものすごくありがたいです。毎日記事を書く励みになります。

【お得なキャンペーン情報】

口座開設&入金完了で1500円分のビットコインが貰える🐰

コメント

このブログにコメントするにはログインが必要です。

さんログアウト

この記事には許可ユーザしかコメントができません。