【6月6日 米国株式市場】

ダウ 32,915 +0.05%

S&P500 4,121 +0.31%

ナスダック 12,061 +0.40%

米国株式市場は小幅に上昇。

10年債利回りは3%を超えました。

ラッセル2000は+0.36%と小型株も上昇。

VXUS(全世界株式除く米)は+0.44%と上昇しました。

米10年債利回りは3.044%。+0.089と上昇。

VIX指数は25.07。+1.13%と上昇しました。

【為替・コモディティー】

ドル円 131.85 +0.80%

NY原油 118.90 +0.03%

NY金 1,840 ₋0.29%

ドル円は131.85円と、2002年4月以来の水準となりました。

原油はほぼ横ばい。金は小幅に下げました。

ビットコインは31,458ドル。+5.21%と上昇しました。

【S&P500マップ】

アルファベットやAmazonなど影響力の大きいビックテックの上昇が、それぞれの指数やセクターを押し上げました。

ただ、10年債利回りが3%を上回ったことを受けて、IT・ハイテク株などの成長株は全体的に伸び悩みました。

アップルは世界開発者会議開催にて、iphoneの最新ソフトウェアiOS16での新たなロック画面の搭載や、後払い決済機能の「アップル・ペイ・レイター」を発表。ただ株価の反応はあまりありませんでした。

【セクター】

一般消費財 +1.03%

素材 +0.98%

通信 +0.98%

公益 +0.46%

資本財 +0.40%

金融 +0.39%

生活必需品 +0.05%

情報技術 +0.04%

へルスケア ‐0.00%

エネルギー ‐0.11%

不動産 ‐0.28%

全11セクター中8セクターが上昇。

特に、一般消費財、通信、素材が上昇、

不動産とエネルギーは小幅に下げました。

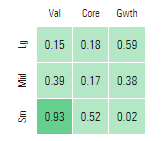

【スタイルボックス】

今日は全てのサイズとスタイルが小幅に上昇。

小型バリュー株がやや大きく上昇しています。

【個別株】

〇Amazon(AMZN) +1.99%

今日は1対20の株式分割後の初の取引で、株価は上昇しました。個人投資家も買いやすい株価となりましたね

〇ハイアット・ホテルズ(H)+3.21%

5月の1室当たり収益がパンデミック前のレベルに戻り始めており、夏の旅行シーズンは堅調な推移を見込んでいると述べ株価が上昇。他のホテル株も上昇しました。

〇クラウドストライク(CRWD)+4.24%

アナリストから投資判断の「買い」へ、目標株価を215ドルへ引き上げました。

〇DiDi Global(DIDI) +24.32%

ディディは中国規制当局の調査を終え、週内にも同社の主要アプリをアプリストアに戻す準備をしていると報じられました。

〇エンフェーズ・エナジー(ENPH)5.41%

【中国 良い兆し】

北京市がロックダウンの規制をさらに緩和し、市内の大部分で飲食店の店内飲食を解禁すると発表しました。

中国の規制が緩和されれば、サプライチェーンの圧力が和らぐのではと期待されています。

中国当局がディディ(DIDI)の調査を終え、活動再開したことも、中国株への追い風となりました。

アリババは+6.2%、上海総合指数は+1.3%、香港ハンセン株価指数は+2.7%上昇しています。

【S&P500に新規採用】

先週、6月21日の取引開始前に、

以下の3社がS&P500銘柄に加わることが発表されました。

オン・セミコンダクタ(ON)+4.88%

キューリグ・ドクター・ペッパー(KDP)+5.07%

VICIプロパティーズ(VICI)+3.38%

発表後初の取引で、3社とも株価は上昇しています。

【各セクターの過去一年の売上高の伸び】

S&P500 +13.6%

エネルギー +56%

素材 +26%

不動産 +17%

資本財 +16%

ヘルスケア +14%

情報技術 +12%

公益 +11%

生活必需品 +9%

一般消費財 +9%

通信 +8%

金融 ‐0.6%

エネルギー、素材が好調。金融、通信、消費関連がイマイチ。

情報技術もS&P500を下回る伸びとなっています。

【まとめと感想】

米国債利回りは幅広い年限で3%を上回りましたが、米国株式市場は上昇を維持し終えました。

先週は、JPモルガンのダイモンCEOの「経済のハリケーンに備えている」発言など、利上げに伴う景気後退への懸念を警告する発言が続きました。

一方で、市場ではソフトランディングが可能ではという声も出ています。

ゴールドマン・サックスはリサーチノートの中で、FRBとパウエル議長がうまく軌道修正し、経済のソフトランディングを実現すると見ているとし、

求人数は減少し始め、賃金やインフレを押し上げる圧力が弱まる可能性があるとしています。

なおGSは、今後2年以内に米国が景気後退するリスクは依然として35%であるとしています。

利上げと景気後退。債券利回りの上昇と企業の成長。

と至る所でいろいろな意見や問題の綱引きが行われています。

今週金曜日には米消費者物価指数(CPI)の発表があります。

6月15~16日のFOMC前の最後の重要な経済指標の発表となります。

恐らく0.5%の利上げは変わらないでしょうが、何かサプライズがあれば株価が上下するかもしれません。

ただ、長期的に投資をしている方は、目先の株価の上下に一喜一憂することなく投資を継続することが大切です。

年初から約半年、本当にいろいろありましたが、

それでも結局VOOはドルベースでも過去一年で₋0.63%しか変わっていません。

来月や来年、株式を売って投資をやめるという人でなければ、あまり気にすることなく、

5年、10年、20年という長期的な視点を維持し、気長に楽しく投資を続けていきましょう。

ダウ 32,915 +0.05%

S&P500 4,121 +0.31%

ナスダック 12,061 +0.40%

米国株式市場は小幅に上昇。

10年債利回りは3%を超えました。

ラッセル2000は+0.36%と小型株も上昇。

VXUS(全世界株式除く米)は+0.44%と上昇しました。

米10年債利回りは3.044%。+0.089と上昇。

VIX指数は25.07。+1.13%と上昇しました。

【為替・コモディティー】

ドル円 131.85 +0.80%

NY原油 118.90 +0.03%

NY金 1,840 ₋0.29%

ドル円は131.85円と、2002年4月以来の水準となりました。

原油はほぼ横ばい。金は小幅に下げました。

ビットコインは31,458ドル。+5.21%と上昇しました。

【S&P500マップ】

アルファベットやAmazonなど影響力の大きいビックテックの上昇が、それぞれの指数やセクターを押し上げました。

ただ、10年債利回りが3%を上回ったことを受けて、IT・ハイテク株などの成長株は全体的に伸び悩みました。

アップルは世界開発者会議開催にて、iphoneの最新ソフトウェアiOS16での新たなロック画面の搭載や、後払い決済機能の「アップル・ペイ・レイター」を発表。ただ株価の反応はあまりありませんでした。

【セクター】

一般消費財 +1.03%

素材 +0.98%

通信 +0.98%

公益 +0.46%

資本財 +0.40%

金融 +0.39%

生活必需品 +0.05%

情報技術 +0.04%

へルスケア ‐0.00%

エネルギー ‐0.11%

不動産 ‐0.28%

全11セクター中8セクターが上昇。

特に、一般消費財、通信、素材が上昇、

不動産とエネルギーは小幅に下げました。

【スタイルボックス】

今日は全てのサイズとスタイルが小幅に上昇。

小型バリュー株がやや大きく上昇しています。

【個別株】

〇Amazon(AMZN) +1.99%

今日は1対20の株式分割後の初の取引で、株価は上昇しました。個人投資家も買いやすい株価となりましたね

〇ハイアット・ホテルズ(H)+3.21%

5月の1室当たり収益がパンデミック前のレベルに戻り始めており、夏の旅行シーズンは堅調な推移を見込んでいると述べ株価が上昇。他のホテル株も上昇しました。

〇クラウドストライク(CRWD)+4.24%

アナリストから投資判断の「買い」へ、目標株価を215ドルへ引き上げました。

〇DiDi Global(DIDI) +24.32%

ディディは中国規制当局の調査を終え、週内にも同社の主要アプリをアプリストアに戻す準備をしていると報じられました。

〇エンフェーズ・エナジー(ENPH)5.41%

バイデン大統領が米国での太陽光発電パネルの製造を増やすための緊急措置を指示し、東南アジアからのパネルの関税を2年間免除したことから、太陽光発電産業の企業が上昇しました。

【中国 良い兆し】

北京市がロックダウンの規制をさらに緩和し、市内の大部分で飲食店の店内飲食を解禁すると発表しました。

中国の規制が緩和されれば、サプライチェーンの圧力が和らぐのではと期待されています。

中国当局がディディ(DIDI)の調査を終え、活動再開したことも、中国株への追い風となりました。

アリババは+6.2%、上海総合指数は+1.3%、香港ハンセン株価指数は+2.7%上昇しています。

【S&P500に新規採用】

先週、6月21日の取引開始前に、

以下の3社がS&P500銘柄に加わることが発表されました。

オン・セミコンダクタ(ON)+4.88%

キューリグ・ドクター・ペッパー(KDP)+5.07%

VICIプロパティーズ(VICI)+3.38%

発表後初の取引で、3社とも株価は上昇しています。

【各セクターの過去一年の売上高の伸び】

S&P500 +13.6%

エネルギー +56%

素材 +26%

不動産 +17%

資本財 +16%

ヘルスケア +14%

情報技術 +12%

公益 +11%

生活必需品 +9%

一般消費財 +9%

通信 +8%

金融 ‐0.6%

エネルギー、素材が好調。金融、通信、消費関連がイマイチ。

情報技術もS&P500を下回る伸びとなっています。

【まとめと感想】

米国債利回りは幅広い年限で3%を上回りましたが、米国株式市場は上昇を維持し終えました。

先週は、JPモルガンのダイモンCEOの「経済のハリケーンに備えている」発言など、利上げに伴う景気後退への懸念を警告する発言が続きました。

一方で、市場ではソフトランディングが可能ではという声も出ています。

ゴールドマン・サックスはリサーチノートの中で、FRBとパウエル議長がうまく軌道修正し、経済のソフトランディングを実現すると見ているとし、

求人数は減少し始め、賃金やインフレを押し上げる圧力が弱まる可能性があるとしています。

なおGSは、今後2年以内に米国が景気後退するリスクは依然として35%であるとしています。

利上げと景気後退。債券利回りの上昇と企業の成長。

と至る所でいろいろな意見や問題の綱引きが行われています。

今週金曜日には米消費者物価指数(CPI)の発表があります。

6月15~16日のFOMC前の最後の重要な経済指標の発表となります。

恐らく0.5%の利上げは変わらないでしょうが、何かサプライズがあれば株価が上下するかもしれません。

ただ、長期的に投資をしている方は、目先の株価の上下に一喜一憂することなく投資を継続することが大切です。

年初から約半年、本当にいろいろありましたが、

それでも結局VOOはドルベースでも過去一年で₋0.63%しか変わっていません。

来月や来年、株式を売って投資をやめるという人でなければ、あまり気にすることなく、

5年、10年、20年という長期的な視点を維持し、気長に楽しく投資を続けていきましょう。

コメント

このブログにコメントするにはログインが必要です。

さんログアウト

この記事には許可ユーザしかコメントができません。