【10月13日 米国株式市場】

S&P500とナスダックが上昇。米10年債利回りは低下。

大型グロース株が市場を牽引し、4営業日ぶりに反発しました。

ダウ 34,377 -0.00%

ナスダック 14,571 +0.73%

S&P500 4,363 +0.30%

小型株指数のラッセル2000は+0.34%と上昇。

VXUS(米除く全世界株式)は+1.14%と米国市場より大きく上昇しました。

米10年債利回りは1.542%。-0.038と低下。

VIX指数は18.64。-1.21と下げています。

【為替・コモディティー】

ドル円 113.25

NY原油 80.44 -0.3%

NY金 1,794 +0.2%

原油はOPECが石油需要の強さに対して慎重な姿勢を示したこともあり小幅に反落。

債券利回りの低下を受け、金は反発しました。

ビットコインは57,308ドル。+4.9%と上昇しています。

【S&P500マップ】

マイクロソフトやアルファベット、アマゾンら大型グロースの他、

【セクター】

公益 +1.1%

素材 +0.8%

情報技術 +0.6%

一般消費財 +0.6%

不動産 +0.5%

通信サービス +0.5%

生活必需品 +0.2%

資本財 +0.2%

ヘルスケア +0.1%

エネルギー -0.1%

金融 -0.6%

11セクター中、エネルギーと金融を除く9セクターが上昇。

昨日発表されたCPIは予想を若干上回ったものの、株式市場には素直に受け止められました。

9月の消費者物価指数(CPI、季節調整済み)は前年同月比5.4%上昇し。予想の5.3%を上回り、前月の5.3%から加速しました。

エネルギー製品の価格が急騰する中、上昇は今後数カ月も継続する見通しです。

https://jp.reuters.com/article/usa-economy-inflation-idJPKBN2H31N9

【FOMC議事録】

9月のFOMC議事録が公開されました。

議事要旨では、11月半ばもしくは12月半ばの開始で、意見が概ね一致したことが示されました。

終了時期については「景気回復がおおむね順調に進むのであれば、来年半ば前後」との判断に概ね賛成しているようです。

資産購入の月ごとの縮小幅を「米国債が100億ドル、MBSは50億ドル」と、テーパリングの具体例についても協議。

一方で、インフレリスクが上向きに傾いているとし、長期的なインフレや高インフレのリスクについて言及しています。

FOMC議事要旨:テーパリング、11月半ばか12月半ば開始で一致

【識者の見解】

〇11月のQE縮小公表が確実

〇緩和縮小ペースや利上げ時期が今後の焦点

FOMC議事要旨:識者はこうみる

【まとめ・感想】

個人的にはテーパリングよりも、その先の利上げのタイミングとスピードが株式市場に重要な景況を与えるものと考えています。

予想よりも高いインフレが持続し、早いペースとタイミングで利上げをすることになれば、手痛い影響を受けるかもしれません。

が、経済は水物ですし、インフレがどうなるかはFRBのメンバーでも意見が割れるくらいですから、わかりません。

投資家は、金曜日に商務省が発表する9月の小売売上高により、米国の個人消費に関するさらなるデータを得ることになります。

JP モルガン・チェースは決算を発表。低い金利水準の中で収益の拡大に苦戦していることが明らかになり2.6%下落しました。

木曜日はバンクオブアメリカ、ウェルズファーゴ、シティなど大手銀行の決算が続き、今週以降も米国企業の決算発表が続きます。

不安定な市場と経済環境の中でも力強い結果を示し、投資家に明るい道筋を示すことができるか注目が集まっています。

私は決算やFRBの動きを気にすることなくいつも通りの投資を続けたいと思います。

いつもありがとうございます。

応援クリックをして頂けると毎日更新する励みになります。

にほんブログ村

米国株ランキング

PCの調子が悪くてなかなか記事が捗らない今日この頃です。

【オススメ書籍】

Amazon「金融のプロが実はやっている 最もシンプルで賢い投資の結論」

楽天 「金融のプロが実はやっている 最もシンプルで賢い投資の結論 」

S&P500とナスダックが上昇。米10年債利回りは低下。

大型グロース株が市場を牽引し、4営業日ぶりに反発しました。

ダウ 34,377 -0.00%

ナスダック 14,571 +0.73%

S&P500 4,363 +0.30%

小型株指数のラッセル2000は+0.34%と上昇。

VXUS(米除く全世界株式)は+1.14%と米国市場より大きく上昇しました。

米10年債利回りは1.542%。-0.038と低下。

VIX指数は18.64。-1.21と下げています。

【為替・コモディティー】

ドル円 113.25

NY原油 80.44 -0.3%

NY金 1,794 +0.2%

原油はOPECが石油需要の強さに対して慎重な姿勢を示したこともあり小幅に反落。

債券利回りの低下を受け、金は反発しました。

ビットコインは57,308ドル。+4.9%と上昇しています。

【S&P500マップ】

マイクロソフトやアルファベット、アマゾンら大型グロースの他、

CPIの結果を受け、インフレが事業に悪影響を及ぼすことなく、価格に転嫁することができる企業等も買われました。

ジェット燃料価格上昇が業績への脅威だと警告したデルタ航空(-5.76%)を中心に、航空株は値下がりしています。

原油高は今後も輸送部門、特に航空会社に重くのしかかってくると思われます。

原油高は今後も輸送部門、特に航空会社に重くのしかかってくると思われます。

【セクター】

公益 +1.1%

素材 +0.8%

情報技術 +0.6%

一般消費財 +0.6%

不動産 +0.5%

通信サービス +0.5%

生活必需品 +0.2%

資本財 +0.2%

ヘルスケア +0.1%

エネルギー -0.1%

金融 -0.6%

11セクター中、エネルギーと金融を除く9セクターが上昇。

米長期債利回りの低下により、ハイテク株が上昇。

一方で、金融株が下げました。

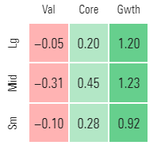

【スタイルボックス】

スタイル別で見ても、

昨日は10年債利回りの低下を受け、グロース株が上昇。

バリュー株はやや下げました。

【CPI】一方で、金融株が下げました。

【スタイルボックス】

スタイル別で見ても、

昨日は10年債利回りの低下を受け、グロース株が上昇。

バリュー株はやや下げました。

昨日発表されたCPIは予想を若干上回ったものの、株式市場には素直に受け止められました。

9月の消費者物価指数(CPI、季節調整済み)は前年同月比5.4%上昇し。予想の5.3%を上回り、前月の5.3%から加速しました。

エネルギー製品の価格が急騰する中、上昇は今後数カ月も継続する見通しです。

https://jp.reuters.com/article/usa-economy-inflation-idJPKBN2H31N9

【FOMC議事録】

9月のFOMC議事録が公開されました。

議事要旨では、11月半ばもしくは12月半ばの開始で、意見が概ね一致したことが示されました。

終了時期については「景気回復がおおむね順調に進むのであれば、来年半ば前後」との判断に概ね賛成しているようです。

資産購入の月ごとの縮小幅を「米国債が100億ドル、MBSは50億ドル」と、テーパリングの具体例についても協議。

一方で、インフレリスクが上向きに傾いているとし、長期的なインフレや高インフレのリスクについて言及しています。

FOMC議事要旨:テーパリング、11月半ばか12月半ば開始で一致

【識者の見解】

〇11月のQE縮小公表が確実

〇緩和縮小ペースや利上げ時期が今後の焦点

FOMC議事要旨:識者はこうみる

【まとめ・感想】

個人的にはテーパリングよりも、その先の利上げのタイミングとスピードが株式市場に重要な景況を与えるものと考えています。

予想よりも高いインフレが持続し、早いペースとタイミングで利上げをすることになれば、手痛い影響を受けるかもしれません。

が、経済は水物ですし、インフレがどうなるかはFRBのメンバーでも意見が割れるくらいですから、わかりません。

投資家は、金曜日に商務省が発表する9月の小売売上高により、米国の個人消費に関するさらなるデータを得ることになります。

JP モルガン・チェースは決算を発表。低い金利水準の中で収益の拡大に苦戦していることが明らかになり2.6%下落しました。

木曜日はバンクオブアメリカ、ウェルズファーゴ、シティなど大手銀行の決算が続き、今週以降も米国企業の決算発表が続きます。

不安定な市場と経済環境の中でも力強い結果を示し、投資家に明るい道筋を示すことができるか注目が集まっています。

私は決算やFRBの動きを気にすることなくいつも通りの投資を続けたいと思います。

いつもありがとうございます。

応援クリックをして頂けると毎日更新する励みになります。

にほんブログ村

米国株ランキング

PCの調子が悪くてなかなか記事が捗らない今日この頃です。

【オススメ書籍】

Amazon「金融のプロが実はやっている 最もシンプルで賢い投資の結論」

楽天 「金融のプロが実はやっている 最もシンプルで賢い投資の結論 」

コメント

このブログにコメントするにはログインが必要です。

さんログアウト

この記事には許可ユーザしかコメントができません。